1、产业链产品行情波动分析

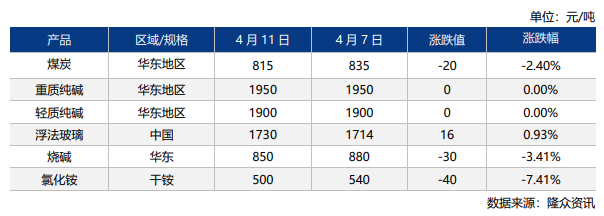

表1纯碱产业链产品周度波动

本周(2024年4月8日-4月11日)产业链产品价格低位震荡。动力煤市场价格下调至815元/吨;华东地区轻质纯碱主流市场价格1900元/吨,重质纯碱主流市场价格在1950元/吨。国内浮法玻璃市场均价在1730元/吨,环比上涨0.93%。

(a)产业链利润分析

表2纯碱利润理论变化

截至2024年4月11日,中国联碱法纯碱理论利润(双吨)为460.10元/吨,环比下跌54元/吨。主要成本端煤炭价格下降,而纯碱及氯化铵价格句呈现下行,故利润走低。中国氨碱法纯碱理论利润264.51元/吨,环比减少71.65元/吨。主要成本端焦炭价格下行,而纯碱价格出现下移,故利润下滑。

(b)产业链装置开工率分析

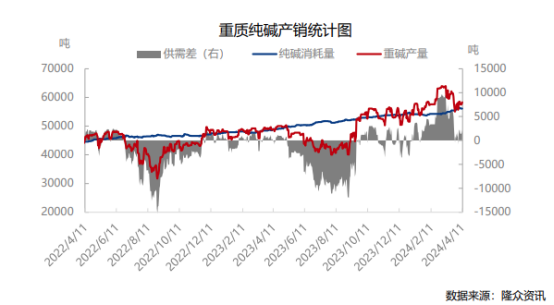

周内重质碱产量40.58万吨,环比增加0.75万吨;全国浮法玻璃产量122.38万吨,环比-0.73%;光伏玻璃在产产能74.37万吨,环比+1.83%。供应增加,需求小幅波动,重碱供需差累库小幅提升。

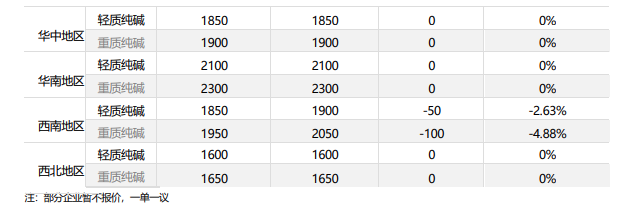

表3国内区域价格变动对比表

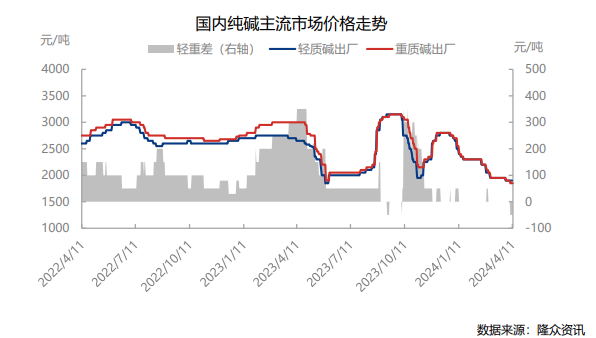

本周,国内纯碱走势稳中偏强,个别企业封单,有企业价格上调,情绪提振。隆众资讯数据监测,周内纯碱产量70.62万吨,环比增加0.8万吨,涨幅1.15%。纯碱整体开工率84.71%,上周85.05%,环比下跌0.34%。个别企业负荷增加,产能调整,企业装置减量停车,整体供应量提升有限;纯碱厂家库存91.25万吨,环比减少0.43万吨,跌幅0.47%。纯碱企业待发订单增加至14天,企业新订单接收向好,成交好转。据了解,社会库存窄幅增加趋势,波动小。供应端,下周纯碱前期减量装置或面临恢复,仅个别装置存检修预期,整体供应呈现增量,预计下周开工率88%左右,产量73+万吨。现货价格大稳小动,成交单议为主。需求端,下游需求表现好转,询单及成交增加。下游开工小幅波动,周内浮法日熔量17.44万吨,环比下降0.85%,光伏日熔量10.62万吨,环比持平。下周浮法和光伏预期生产线稳定,在周末附近光伏两条产线计划点火,合计2100吨。综上,短期纯碱走势震荡运行,有企业有提涨意向。(隆众资讯)

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.