1、浮法玻璃市场周度回顾

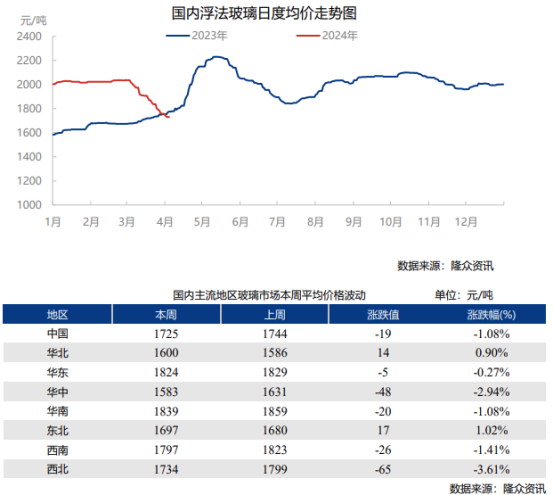

截至20240411,全国浮法玻璃均价1733,较4日价格上涨3;本周全国周均价1725,较上周(1744)下降19。(单位:元/吨)

本周国内浮法玻璃现货市场成交重心下滑但幅度放缓。产线放水叠加原片企业价格整体低位,多数企业提涨刺激下,中下游适当补库,企业库存下滑,但随着部分区域本轮补库的结束,市场成交有所放缓。

各区市场详述:

华北市场在原片价格低位下,中下游补库备货,带动生产企业产销率维持高位,库存得以大幅削减,在此支撑下,价格亦多次上涨。临近周末,随着下游备货基本完成,沙河市场氛围有所减弱。

华东市场本周价格稳中有涨,部分原片企业提涨,提振市场信心,中下游拿货情绪较节前好转,部分企业库存下降。华中市场本周价格先降后涨,场内拿货情绪较好,本地中下游适量拿货,叠加外发,多厂日均产销持续过百,原片企业大幅去库。

华南区域市场价格先降后涨,提涨刺激下,下游备货积极性较高,企业库存下降明显。

西南市场一条900吨/日产线放水,产量减少下,企业提涨,带动下游补货,企业库存下降。

东北地区生产企业整体出货较好,下游备货支撑厂家库存削减,价格亦有所上调。

西北地区在外围市场情绪带动下,下游适量备货,厂家出货亦较前期有所好转,但不同厂家视情况价格调整有所差异。

2、浮法玻璃成本利润分析

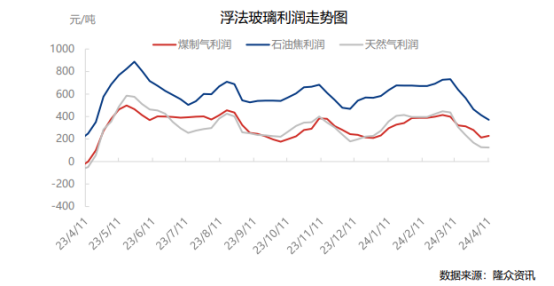

本周(20240405-20240411)浮法玻璃周均利润241元/吨,周环比下降10元/吨。其中以天然气为燃料的浮法玻璃周均利润125元/吨,环比上周下降3元/吨;以煤制气为燃料的浮法玻璃周均利润228元/吨,环比上周上涨16元/吨;以石油焦为燃料的浮法玻璃周均利润371元/吨,环比上周下降41元/吨。

3、浮法玻璃供需变化

3.1供应情况分析

国内玻璃生产线在剔除僵尸产线后共计304条(20.35万吨/日),其中在产256条,冷修停产48条。

日产量分析

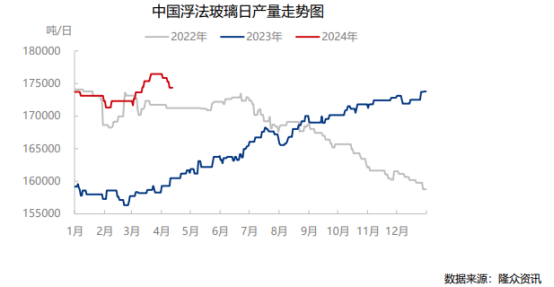

截至20240411,全国浮法玻璃日产量为17.44万吨,比4日-0.85%。本周(20240405-0411)全国浮法玻璃产量122.38万吨,环比-0.73%,同比+9.29%。

b)损失量分析

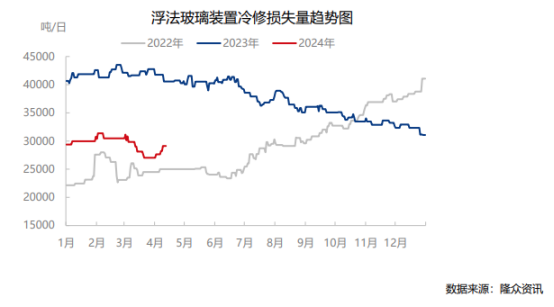

截至20240411,国内浮法玻璃企业冷修损失量29130吨/日,环比4日+5.43%。本周(20240405-20240411)全国浮法玻璃损失量20.06万吨,环比+4.70%。

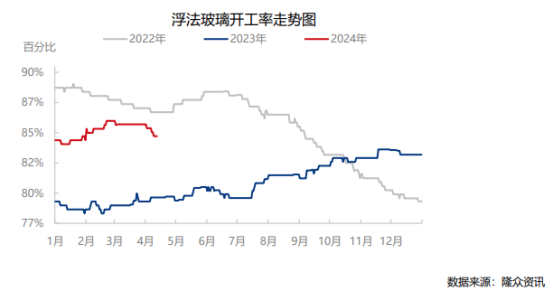

c)开工/利用率分析

截至20240411,浮法玻璃行业开工率为84.21%,比4日-0.66%;浮法玻璃行业产能利用率为85.68%,比4日-0.74%。本周(20240405-0411)浮法玻璃行业平均开工率84.4%,环比-0.61%;浮法玻璃行业平均产能利用率85.92%,环比-0.63%。

3.2需求情况分析

华北地区加工企业接单表现仍较一般,在市场氛围带动下,适量备货补库为主,随着已储备一定库存,采购节奏减缓。

华东市场本周深加工企业多数订单情况无明显好转,对原片适量备货为主,对后市信心一般。

华中市场本周深加工起色仍显一般,受场内情绪影响,中下游适量备货,逢低采买。

华南市场下游深加工企业订单上虽未有较明显改善,但受涨价氛围影响下,下游适量补货。

西南市场深加工企业订单整体一般,整体氛围带动下,部分下游择机补货。

东北、西北地区整体需求表现一般,在周边市场氛围带动下,备货补库为主。

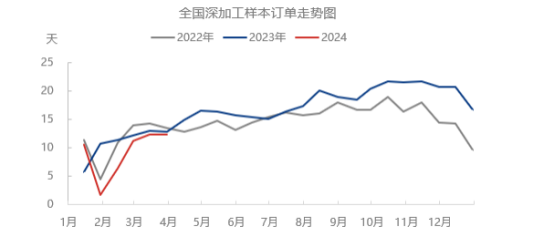

截至20240329,深加工企业订单天数12.3天,环比-0.6%,同比-4%。工程类深加工订单表现一般,大多维持在7-10左右,其中部分企业尚在执行节前订单,目前新订单下达缓慢,市场关注4月中旬或者5月初工程类订单下达情况;家装类订单相对良好;出口类订单表现最优,据隆众调研的玻璃深加工行业目前所持的出口订单多数可排到4月中旬及4月月底居多,少数可维持到5月。

4、浮法玻璃库存分析

5、浮法玻璃相关产品分析

截止到20240411,全国浮法玻璃样本企业总库存6037.4万重箱,环比-481.8万重箱,环比-7.39%,同比+3.13%。折库存天数24.8天,较上期-1.7天;受部分企业提涨刺激,叠加原片价格到达部分业者心理预期,本周多地拿货情绪较好,日均产销连续过百,原片企业整体库存处于去库状态。

6、浮法玻璃后期市场预测

a) 本周,国内纯碱走势稳中偏强,个别企业封单,有企业价格上调,情绪提振。隆众资讯数据监测,周内纯碱产量70.62万吨,环比增加0.8万吨,涨幅1.15%。纯碱整体开工率84.71%,上周85.05%,环比下跌0.34%。个别企业负荷增加,产能调整,企业装置减量停车,整体供应量提升有限;纯碱厂家库存91.25万吨,环比减少0.43万吨,跌幅0.47%。纯碱企业待发订单增加至14天,企业新订单接收向好,成交好转。据了解,社会库存窄幅增加趋势,波动小。供应端,下周纯碱前期减量装置或面临恢复,仅个别装置存检修预期,整体供应呈现增量,预计下周开工率88%左右,产量73+万吨。现货价格大稳小动,成交单议为主。需求端,下游需求表现好转,询单及成交增加。下游开工小幅波动,周内浮法日熔量17.44万吨,环比下降0.85%,光伏日熔量10.62万吨,环比持平。下周浮法和光伏预期生产线稳定,在周末附近光伏两条产线计划点火,合计2100吨。综上,短期纯碱走势震荡运行,有企业有提涨意向。

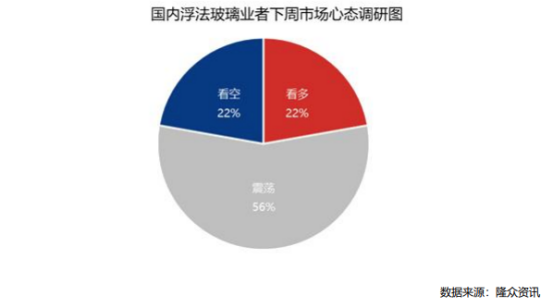

b) 心态调研

截至2024年4月11日,对中国浮法玻璃市场参与者下周(20240412-20240418)心态调研的结果显示,对下周市场价格走势看稳的占总数的56%,看空的占总数的22%,看多的占总数的22%。

c)行情预测后市来看,下周暂无明确计划放水、点火的产线下,供应上或继续维持高位运行。据了解需求上除家电、家装等订单相对有所好转,叠加企业提涨刺激下,此次下游适当补货,后续或会进入消化阶段,短期预计下周浮法玻璃现货市场涨价幅度或会放缓。(隆众资讯)

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.