摘要

1、需求颓势难挽,地产需求向下,施工面积及竣工面积等中后端数据延续较大降幅,按照新开工面积推算,未来需求仍将向下。观察深加工企业样本的订单天数和原片储备天数两个指标,表现同样大幅偏弱,玻璃需求向弱是抑制价格的主要驱动。

2、产量减量不足,尽管由于生产利润大幅挤压,部分产线放水冷修,且新增产能延迟投放,供给逐步减量,但生产刚性,出于冷修成本等因素考虑,短期难有较大的供给减量,供给仍将高位,供需失衡压力突出。

3、供需错配延续,价格不断下行,随着价格突破部分成本线,玻璃厂生产利润将持续挤压,倒逼行业出清,中期供需宽松的矛盾或通过供给收缩解决。

4、中期玻璃的价格将持续受需求向弱的抑制难以向上,尽管利润亏损倒逼供给减量的可能不可忽视,但在未有大规模冷修前,玻璃仍以空配为主。

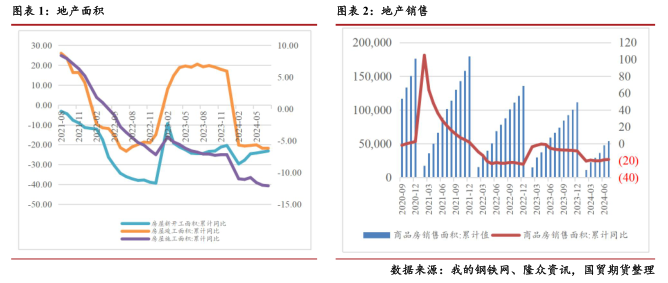

需求持续偏弱,地产的企稳和恢复尚需时日,近期统计局公布地产数据,1—7月份,房地产开发企业房屋施工面积703286万平方米,同比下降12.1%。房屋新开工面积43733万平方米,下降23.2%。房屋竣工面积30017万平方米,下降21.8%。地产政策短期暂难扭转需求向下,施工面积及竣工面积等中后端数据延续较大降幅,并根据一年半前的新开工数据可以预见,后续玻璃需求向弱仍是抑制价格的主要驱动。

另外,深加工企业样本的订单天数和原片储备天数两个指标,今年表现也是同样偏弱。首先是订单天数明显低于往年,近期深加工企业订单天数9.8天,同比-51.24%。按往年规律,深加工样本企业持有的订单天数下半年要明显优于上半年,而今年受制于地产行情,浮法玻璃需求季节性利好作用消退,虽临近传统旺季,但加工厂承接订单情况并不乐观。

浮法玻璃需求收缩的担忧、已经明显打压市场业者的操作热情,中下游拿货十分谨慎,刚需为主,导致浮法玻璃原片企业出货温吞乏力,库存压力增大,且较去年同期明显偏多,样本企业总库存7054.4万重箱,环比+188万重箱,同比+59.31%。日度平均产销率偏弱,行业延续累库状态。在此压力下,推动浮法玻璃原片价格接连下滑。

2 供给减量不足,行业加速出清

近期玻璃产量高位减量,尽管由于生产利润大幅挤压,部分产线放水冷修,且新增产能延迟投放,供给逐步减量,但生产刚性,出于冷修成本等因素考虑,短期难有较大的供给减量,供给仍将高位,供需失衡压力突出。

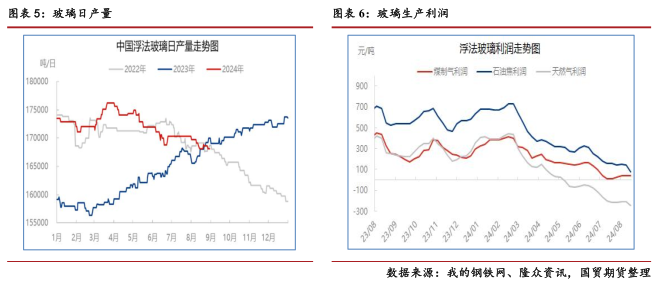

8月份1条生产线点火,7条生产线放水,供应量下滑。且另有部分产线由白玻改产超白或者颜色玻璃,整体上白玻的供应量下滑。尽管产量高位下降,但减量仍显不足,上周全国浮法玻璃日熔量16.81万吨,比22日-0.3%。开工率为81.06%,比22日-0.33%;产能利用率为83.08%,比22日-0.25%。本周1条产线放水冷修,周度供应量环比小幅下滑。9月份生产线冷修计划不多,仍有部分产线存在点火计划,且8月份点火的产线即将出玻璃。

供需错配延续,价格不断下行,随着价格突破部分成本线,玻璃厂生产利润将持续挤压,倒逼行业出清,中期供需宽松的矛盾或通过供给收缩解决。

玻璃厂生产利润承压为主,以天然气为燃料的浮法玻璃周均利润-247.76元/吨,环比下降36.65元/吨;以煤制气为燃料的浮法玻璃周均利润39.79元/吨,环比下降3.65元/吨;以石油焦为燃料的浮法玻璃周均利润80.81元/吨,环比下降61.65元/吨。

不过应注意利润倒逼供给减量的持续性。行业中高龄产线数量仍较多,9-12年属于高龄窑炉阶段,13年及以上的则属于超高龄窑炉。目前在产窑炉中高龄窑炉以上的产能占比超25%,另外还有3%左右的超高窑龄窑炉。

3 综述

今年以来,玻璃由于供给刚性,产量持续高位而需求受地产拖累,不断向弱,供需失衡明显,库存攀升,行业悲观情绪较重,价格重心不断下探。目前看来,尽管玻璃厂部分工艺的利润已经亏损,但出于冷修成本等因素考虑,短期难有较大的供给减量,价格仍将继续承压。

9月合约以期货大幅向下的方式进入交割月,可看出现货的弱势。需求的问题只能通过供给解决,中期玻璃的价格将持续受需求向弱的抑制难以向上,尽管利润亏损倒逼供给减量的可能不可忽视,但在未有大规模冷修前,玻璃仍以空配为主。

策略建议:逢高空配。

风险关注:地产数据、投产及检修等。(国贸期货)

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.