本周,国内纯碱市场走势震荡运行,月底成交不温不火。隆众资讯数据监测,周内整体开工率89.41%,环比增加0.19%,纯碱产量73.40万吨,涨幅0.22%,装置波 动小,开工相对稳定;周内纯碱厂家库存83.36万吨,环比周一增加0.97万吨,涨幅1.18%,月底价格未定,市场成交弱,库存窄幅增加,个别企业库存高,大部分企业 库存低位。据了解,社会库存周内基本稳定,波动较小;周内下游玻璃企业纯碱库存,35%场内17+天,涨1+天,场内+待发22+天,涨2+天;45%的样本16+天,涨 1+天,场内+待发20+天,涨1+天;50%的样本15+天,涨1+天,场内+待发20+天,涨1+天,进口有到港,个别企业库存增加,大部分企业波动不大。供应端,江苏 昆山检修及其他个别企业负荷不正常,预计下周整体开工及产量下降趋势,测算下周开工88+%,产量72+万吨。临近月底,企业价格陆续公布,新订单商谈和接单阶段, 走货放缓。进入四月,红四方、骏化等企业有检修计划,个别企业有检修预期,具体影响不确定。需求端,下游需求稳定,采购按需为主,整体消费正常。临近月底,下游有补库计划,个别企业进口碱到港,库存有增加,后市纯碱检修影响影响,有企业适量提高库存。周内浮法日熔量17.65万吨,环比稳定,光伏10.06万吨,环比稳定。近期光伏生产线有投放预期,预计3-4条线,产能4000-5000吨。综上,短期看纯碱走势震荡运行,供需博弈。

资源供应方面:

本周纯碱整体开工率89.41%,上周89.22%,环比增加0.19个百分点。其中氨碱的开工率85.46%,环比增加2.02个百分点,联产开工率89.33%,环比-1.94个百分点。14家年产能百万吨及以上规模企业整体开工率89.09%,环比-1.10个百分点。

需求方面 :

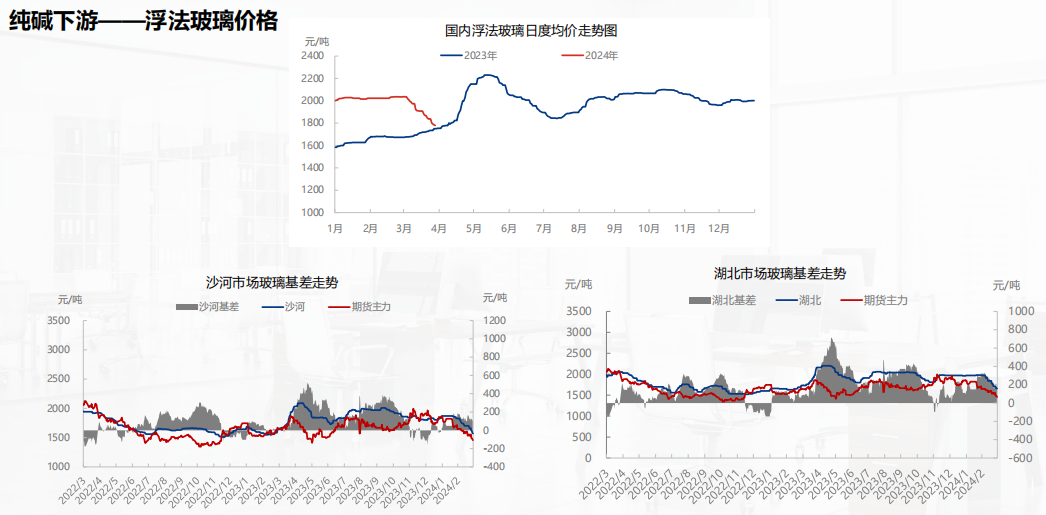

本周华北市场整体出货较上周明显减缓,库存攀升,企业价格多次下调,部分厂家取消保值政策,实行返利优惠,业者信心不足,采购谨慎。

华东浮法玻璃市场价格下滑,多数企业以价换量,但小部分因成本压力限制让价,导致出货较差。

华中浮法玻璃市场价格下滑,企业为减少库存压力让利出货,刺激产销阶段性好转,库存垒幅较上周放缓。

华南浮法玻璃价格下滑。深加工表现一般,厂家为刺激下游拿货不断出台让利优惠,但换量效果一般,行业维持累库。

西南地区浮法玻璃价格回落,当地浮法玻璃产量增加,加上需求未有明显利好,供需失衡带动价格下滑。

东北市场整体偏弱运行,需求乏力下,价格亦多次下行,部分厂家货源外发为主,下游采购谨慎。

西北市场需求不佳,市场情绪偏弱,厂家出货明显减缓,价格亦松动,下游采购谨慎,多数企业库存增加。

纯碱副产——氯化铵行情

本周国内氯化铵市场价格出现了小幅回调的走势,幅度多在20-30元/吨,目前干铵主流出厂价格在510-550元/吨,湿铵主流出厂价格在 400-450元/吨,实际成交价格单议为主。近期在下游复合肥工厂成品库存压力较大的情况下对原料采购并不积极,因此近期氯化铵厂家的新订 单签订相对缓慢,接单情况略显一般。目前部分联碱企业已经进入全面检修,且有工厂开工并未达到满开,全国整体开工率较之前期略有下降, 短期来看氯化铵市场走势偏淡,成交多一单一议。

纯碱——目前市场上关注的热点

1、市场影响因素:

1)纯碱装置运行状况及检修预期;

2)西北企业装置运行情况及恢复时间;

3)纯碱待发订单减少,接近8天;

4)纯碱进出口状况。

2、供应端:

江苏昆山检修及其他个别企业负荷不正常,预计下周整体开工及产量下降趋势,测算下周开工88+%,产量72+万吨。临近月底, 企业价格陆续公布,新订单商谈和接单阶段,走货放缓。进入四月,红四方、骏化等企业有检修计划,个别企业有检修预期,具体影响 不确定。

3、下游需求:

下游需求稳定,采购按需为主,整体消费正常。临近月底,下游有补库计划,个别企业进口碱到港,库存有增加,后市纯碱检修影 响影响,有企业适量提高库存。周内浮法日熔量17.65万吨,环比稳定,光伏10.06万吨,环比稳定。近期光伏生产线有投放预期,预计3-4条线,产能4000-5000吨。

4、纯碱现货价格走势:

综合来看:短期纯碱走势震荡运行,供需博弈。

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.