【导语】过去十年,中国EVA供应一路扬帆,行业发生了诸多变化:产能持续扩张、自给率不断提升、供应格局从集中到扩散转变、企业性质从国有到民营等一系列转变。未来伴随着EVA石化行业继续扩能的脚步,行业竞争加剧,挑战与机遇并存。近十年国内EVA供应发生了如下变化:

1、产能持续扩张 增速先慢后快

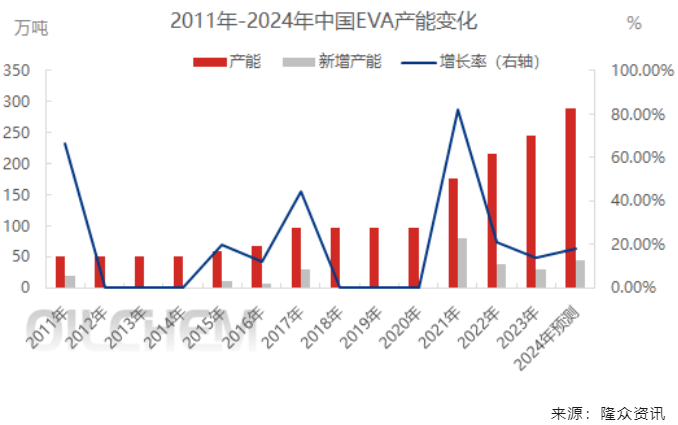

我国的EVA行业起步较晚,投产于1995年2月的北京有机化工的4万吨/年EVA装置是我国第一套装置。直到2005年底,由南京扬子石化和巴斯夫公司合资的扬子—巴斯夫有限责任公司EVA产能20万吨/年的LDPE生产装置投入生产,2011年燕山石化埃克森EVA装置投产20万吨后,国内EVA产能达到50万吨/年,其产能水平一直保持到2014年。2015年-2017年进入新一轮的投产期,期间共增加了了47.2万吨EVA产能。截止到2017年我国EVA年产能达到97.2万吨,三年的平均增速在25.55%。随后的2018-2020年国内EVA并无新增产能。随着我国炼化产能的集中投产,2021年开始,国内EVA行业进入大规模扩张的阶段,2021-2023年三年间新增产能和扩能共计147.8万吨,增幅152%。纵观2011年至2023年,由于装置建设投产周期以及下游需求的影响,我国EVA行业产能间断性扩张,其扩张周期基本保持在6年左右。分别为 2011-2015,2020-2024年,产能增速先慢后快。从下图数据看出:2015年开始至今,中国EVA行业产能处于快速增长期,产能增速在12%-82%。据隆众统计:2024年国内新投产能预计在45万吨,分别是已经投产的宁夏宝丰20万吨和四季度即将投产的江苏虹景20万吨,2024年产能或将达到290万吨。

2、企业类型多元化发展 产能集中度提升 规模化占比提升

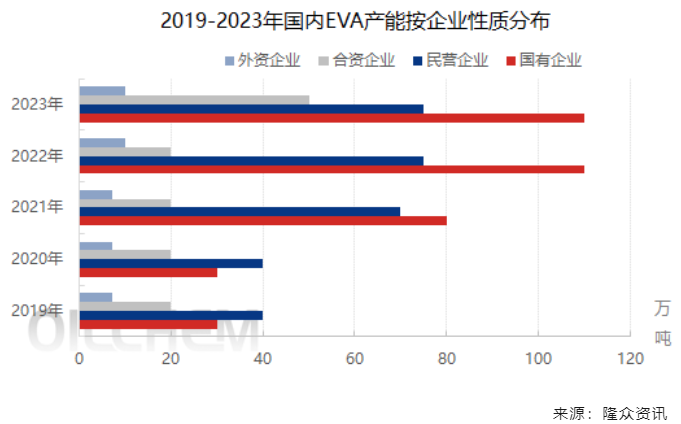

2019-2023年国内EVA生产企业类型分布来看,仍然以国有企业绝对量占主导,同时民营企业仅次于国有企业占据第二,民营企业从2021年开始成为有力补充,并且在2023年占比继续保持增长,2023年合资企业占比提升,外资企业占比没有提升,外资企业占比也最小。造成这种企业分布特点的主要原因是,EVA虽技术工艺较为成熟,但单套产能投入较高,因此整体行业的企业性质仍以规模或实力型的国有、民营企业、合资企业为主。未来两年,有两家现有EVA的企业的浙江石化和江苏斯尔邦石化,未来继续扩产产能在50-70万吨,投产后企业规模化占比大幅提升,将明显和其他企业产能拉开距离,行业产能集中度也将会有明显提升。产能集中度的提升,意味着EVA市场决策能力提升,头部企业决策及价格方向调整等都将给EVA市场带来一定影响。

3、EVA区域分布不均的局面有所改善

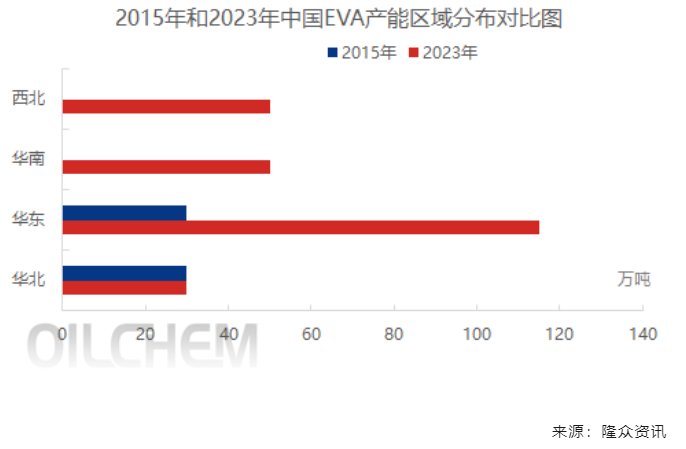

从区域来看,2023年国内EVA产能区域分布依然较为集中,主要集中在华东、华南、华北和西北四个地区。详细分析来看,华东地区最为集中,区域内EVA总产能115万吨,占比54%;其次为华南地区,产能50万吨,占比21%,第三为西北地区,产能50万吨,占比20%;第四为华北地区,产能30万吨,占比12%。对比2015年来看,华南和西北地区的填补了EVA产能的空白,华东地区的产能分布继续扩大,而华北地区产能则保持原有水平。省份分布来看,中国EVA产能前三省份在 江苏、浙江和福建省。据隆众了解,接下来中国EVA新增投产仍将以江苏、浙江、福建、山东为主,同时扩展到广西、吉林、河南等地,将进一步改善区域分布不均的现状。

4、产业链配套上游进程加快

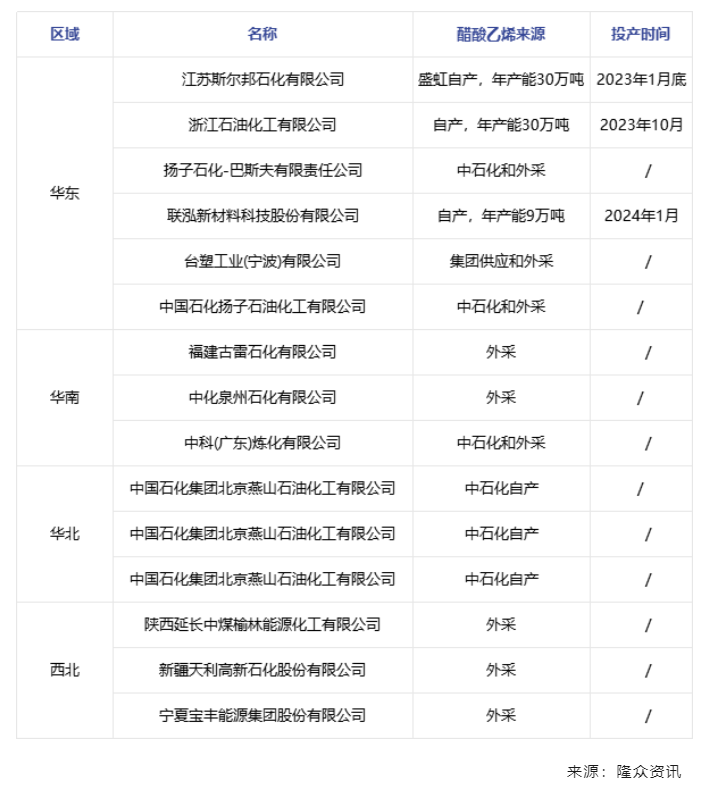

近几年随着EVA价格自高峰滑落,行业利润的回归,成本逻辑的影响将是企业考虑生产计划的重要因素,对于EVA企业来说,配套上游醋酸乙烯成为各个石化优先降本的计划。据隆众资讯统计,2023年之前中国EVA企业配套有上游醋酸乙烯的只有中石化系统燕山石化自产自用;而截至2024年5月,配套上游醋酸乙烯的EVA企业增加3家,浙江石化、江苏斯尔邦和联泓新科三家民营企业。EVA生产企业配套上游醋酸乙烯进程加快,下游涉及领域多以生产光伏胶膜、发泡鞋材、电缆、热熔胶和农膜等制品企业,其产业众多且成熟,向下延伸的可能性不大。

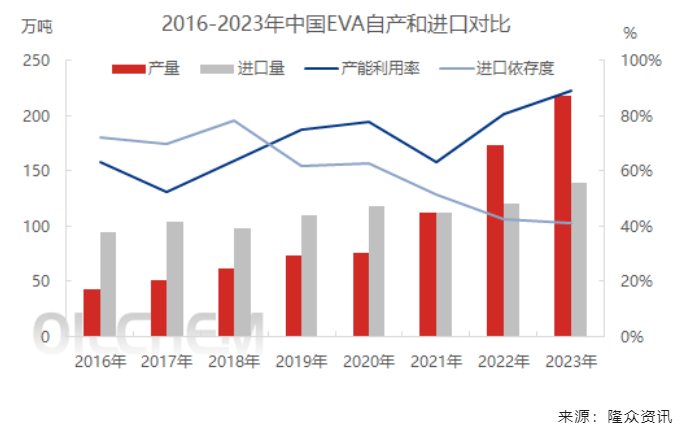

5、自给力大幅提升 进口依赖度持续走低

随着国内EVA产能的持续扩张,国内EVA产量大幅增加,进口依赖度持续走低。由下图可以看出,国内EVA年产量自2016年的33万吨,不足进口的一半水平,增加到至2023年的218万吨,年产量翻了近7倍,2019年-2023年产量复合增速达31.46%,产能利用率维持在75%-89%的较高水平,进口依存度自2018年的高点78.22%下降至2023年的41.35%。中国EVA的自给力大幅提升,进口依存度持续下滑。

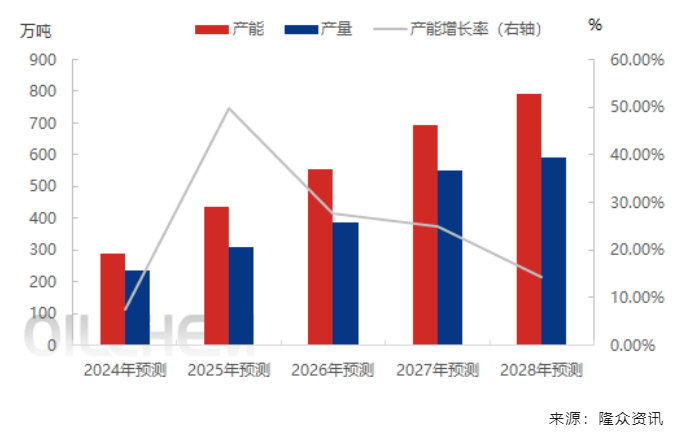

6、未来新投产能继续扩张 竞争加剧

据隆众资讯不完全统计,2025年开始,国内将于近新一轮的EVA集中投产周期开启,2025-2026年将有300万吨EVA装置投产,至2030年国内EVA产能有可能到达到800万吨。中国EVA行业的投产速度与行业所处经济环境及行业盈利能力密切相关,行业高盈利背景下,EVA企业新增投产计划增多,但装置的投产考虑因素众多,从计划敲定到装置落实大概需要3-4年的时间,故未来2025-2028年的持续密集投产与2020年开始EVA市场盈利空间急剧提升密不可分。而在2024年EVA行业盈利水平逐渐回归成本而言,未来5年内新一轮EVA投产潮,或将令国内EVA行业将会发生翻天覆地的变化,市场竞争加剧,行业良性发展任重道远。

(隆众资讯)

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.