周内国内沥青供应端伴随主力炼厂间歇停产,开工继续走跌1.1个百分点至24.6%。需求方面,北方地区仍以刚需为主,但随着南方部分省份天气好转,出货量有所增加,带动供需关系改善。周内沥青商业库存出现去库状态,但仍呈现高位水平,限制价格上涨空间,本周沥青周均价上涨0.7%。

近期沥青市场关注点:

1、成本高位坚挺,沥青型炼厂周内产能利用率低位运行

2、南方部分省份即将出梅,雨水北移,南北强弱分化有所转变。

3、商业库存小幅去库,但同比仍处于高位水平,库存压力仍存

|

目录: 一:成本因素支撑,沥青价格上涨 二:产能利用率走跌1.1%,商业库存小幅去库 三:需求表现有增有减,物流活跃度维持低位 四:供需关系缓和,价格仍有上行空间 |

截止 2024 年7月4日,国内沥青均价为3675元/吨,环比上周价格上调24元/吨,本周沥青价格稳中有所走强,南北强弱分化有所转变。

周内来看7个区域,除西南地区价格持稳外,其他6个区域均有不同程度的上涨。周内原油走强,成本支撑较为强劲,部分炼厂价格持续推涨。但随着南方主雨带逐渐北移,北方地区降雨天气有所增加,市场刚需小幅受阻,加之部分炼厂转产沥青,品牌资源竞争增加,推涨动力放缓。南方地区随着天气逐渐出梅,市场需求有所恢复加之个别停产转产导致区内供应维持低位,部分船运低价资源小幅推涨,业者受买涨情绪带动市场交投氛围向好。整体来看,国内沥青现货价格稳中偏强运行为主。

表1 国内沥青价格变化

单元:元/吨

二、产能利用率走跌1.1%,商业库存小幅去库

1、供应端

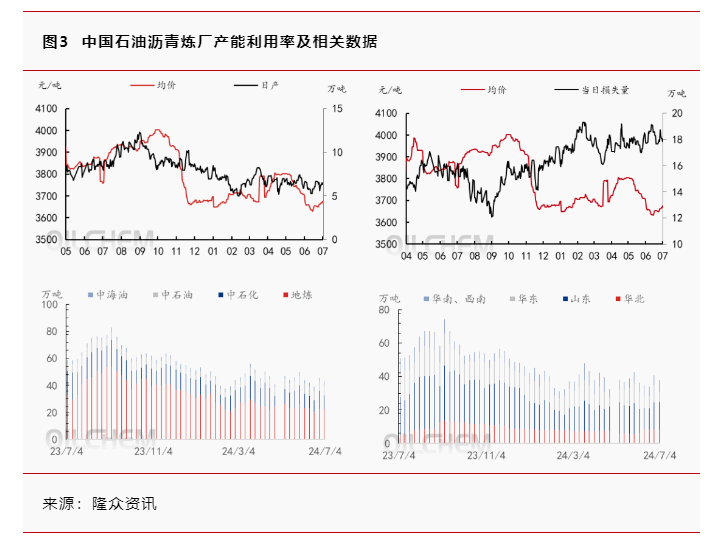

供应方面,本周(20240627-0703),中国沥青炼厂产能利用率为24.6%,环比下降1.1个百分点,沥青周产量为43.0万吨,环比下降5.2%。主要是齐鲁石化、宁波科元均复产沥青,但江苏新海、金陵石化停产沥青,损失产能共计340万吨/年,整体产能利用率有所下降。预计下周中国沥青炼厂产能利用率增加2.1个百分点到26.7%,主要是下周金陵石化复产、江苏新海以及宁波科元均正常生产,带动产能利用率增加。然而同比来看,沥青炼厂产能利用率处于近五年低位水平,且主力炼厂月内计划产量有下降,对价格起到支撑作用。

2、 利润

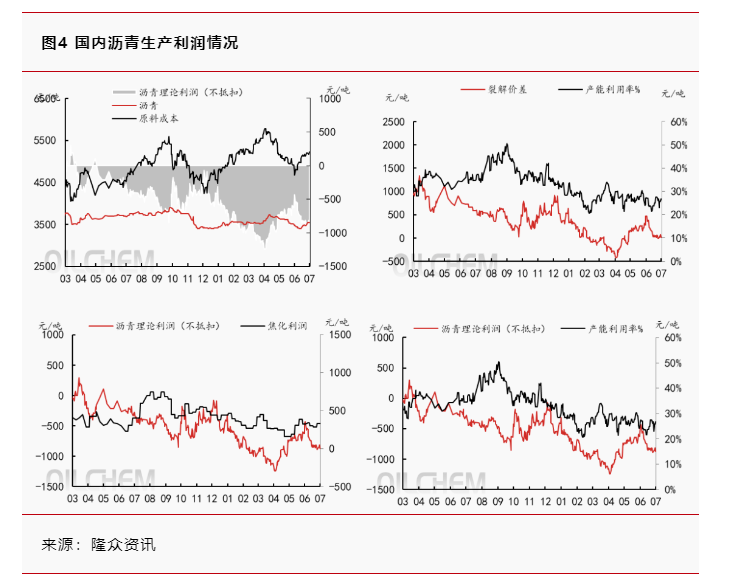

本周按当前原料价格测算,生产沥青综合利润周度均值为-852.9元/吨,环比减少20.9元/吨。山东沥青周度均价为3520元/吨,较上周涨41元/吨;原料周度均价为5183元/吨,较上周涨44元/吨;山东柴油周度均价为7242元/吨,较上周跌14元/吨。周内原料及沥青均有所上涨,但是汽柴油价格相对偏弱运行,沥青理论利润有所收窄,处于亏损状态。

3、 库存

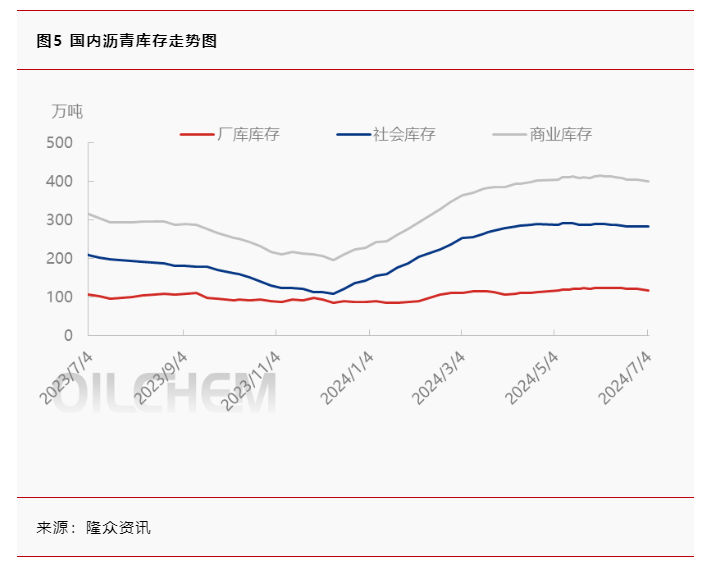

库存方面,截止2024年7月4日,国内54家沥青样本厂库库存共计116.4万吨,较上周四(6月27日)减少4.4%。本期国内沥青厂库库存去库明显,其中华东地区厂库去库较多,主要由于区内部分炼厂转产,整体供应下降,加之船发移库带动下,厂库库存去库明显。截止2024年7月4日,国内沥青104家社会库库存共计284万吨,较上周四(6月27日)增加0.4%。统计周期内国内社会库存小幅累库,国内多数地区出现累库情况,其中华中地区累库较为明显,主要由于炼厂发船货集中入库,少量厂库资源移至社会库,带动社会库累库。整体而言,商业库存出现去库,供需关系得到缓解,利好沥青业者心态。

三、需求表现有增有减,物流活跃度维持低位

1、物流活跃度

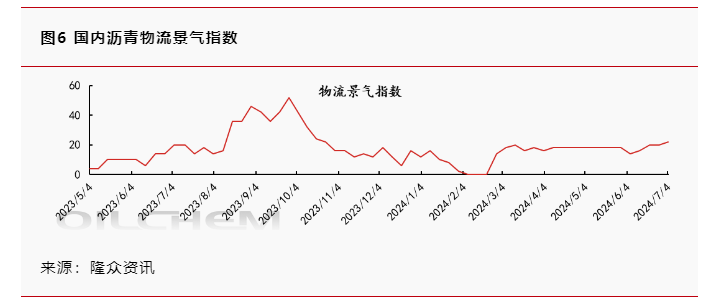

本周样本企业沥青物流景气指数为22,环比增加2,周内物流活跃度处于偏低状态,西北疆内需求好转,带动业者交投气氛。

2、下游需求

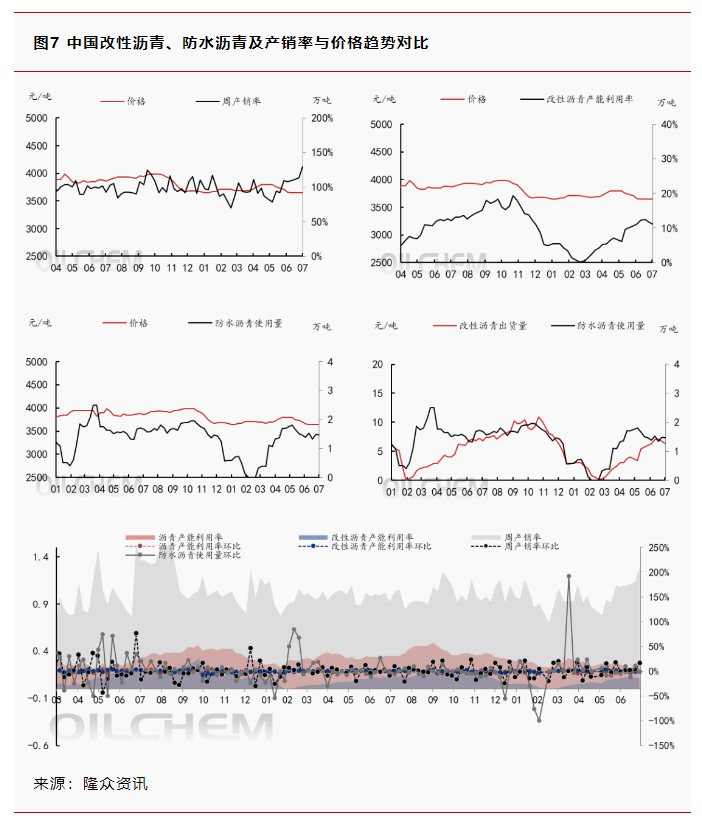

下游方面,国内沥青54家企业厂家样本出货量共40.9万吨,环比增加8.2%。出货量分地区来看,6个地区增加,1个地区减少,其中山东、华东及华南出货量增加相对较多,山东是主力炼厂月底执行合同集中出货,加之山东胜星复产后出货量提升;华东是主营炼厂船运发货集中,带动出货量增加;华南是新增中石油主力炼厂沥青出货,近期天气稍有好转,出货量有所上涨。国内改性沥青69家样本企业改性沥青产能利用率为11.1%,环比减少0.8%。周内降雨天气集中,下游施工遇阻,改性沥青需求减弱抑制整体加工积极性。周内建筑防水市场变化不大,样本企业沥青用量1.47万吨,环比下降1.3%。

四、供需关系缓和,价格仍有上行空间

来源:隆众资讯

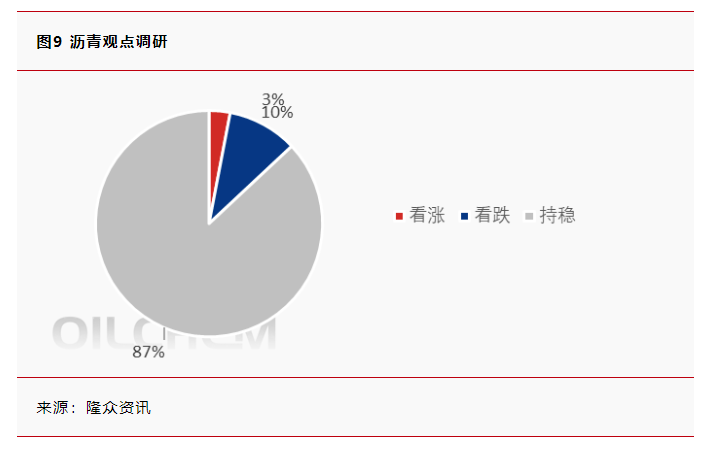

本周期,隆众资讯对国内68家企业进行调研,结合国内沥青市场供需情况来看,看涨的占总数3%,环比涨价2个百分点;看震荡整理的占总数的87%,环比增加9个百分点;看空的占总数10%,环比减少11个百分点。

结论(短期):国际原油偏强运行,沥青成本有所支撑,叠加旺季需求预期,市场套利投机需求尚可,但是整体市场强弱有所转化,北方地区多降雨天气因素影响叠加部分炼厂资源竞争加剧,沥青现货市场有所疲软,整体成交放缓,考虑部分月中月底合同冲击,现货资源压力仍存;南方地区来看,随着天气转晴,市场刚需或有所恢复,厂库库存压力有限,基本多为船货浮仓或社会库资源为主,但是供应或有所增加,个别主力炼厂有望恢复生产。短期来看,沥青现货有望出现分化走势,北方地区市场小幅承压,南方地区低价资源有所支撑。

结论(中长期):7月正值雨季和高温季,降雨天气对市场仍是利空因素主导,且资金问题制约需求释放,市场实际需求难言乐观。供应方面,受加工利润持续亏损,7月份排产仍低于往年同期水平。整体来看,沥青市场供需双弱,商业库存高企状态短期难以改善,市场震荡运行为主。但仍需警惕成本端支撑对价格的提振。预计7月份供需关系有所改善,价格在成本端坚挺为主,部分低端价格有上调空间。

核心关注点:

1、多地受强降雨天气影响,下游终端需求释放受阻。

2、成本支撑明显,沥青供应处于低位。

3、供需矛盾缓和,商业库存呈去库状态。

(隆众资讯)

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.