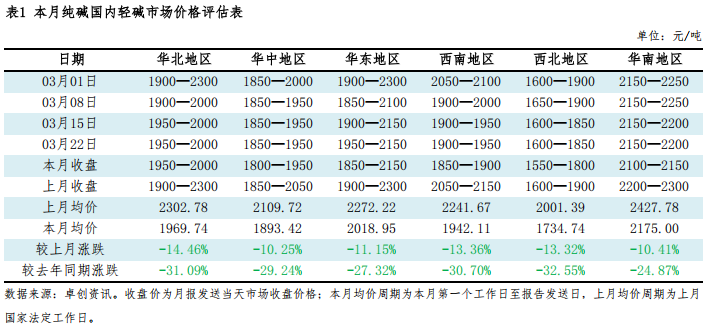

截至3月27日国内纯碱厂家轻碱主流出厂价格在1800-2000元/吨,轻碱出厂均价在1885元/吨,较2月27日均价下跌8.0%,较上月跌幅略有收窄;截至3月27日国内重碱主流终端价格在1900-2100元/吨,较2月27日价格下滑8.8%。

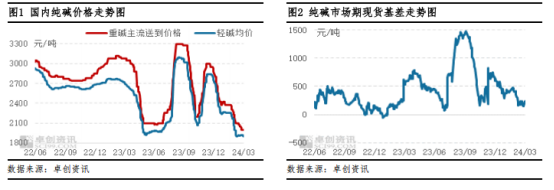

3月份期货盘面价格反弹后继续下行,重碱现货价格跌势延续,基差走弱。

轻碱市场先跌后稳,重碱市场弱势下滑。上旬纯碱价格下滑之后,下游用户集中补货,加之盘面价格上涨提振,轻碱下游用户及贸易商拿货积极性提升。轻碱出货情况好转,中旬部分纯碱厂家轻碱价格上调50-100元/吨。下旬下游用户刚需采购为主,新单接单情况一般,部分纯碱厂家轻碱下滑50元/吨左右。供应维持在高位,下游浮法玻璃、光伏玻璃厂家刚按需采购为主,加之进口货源到港,下游用户压价力度不减,重碱价格持续阴跌。3月份轻碱主流出厂价格下滑100-200元/吨,重碱主流终端价格下滑150-200元/吨。

3、相关产品:浮法玻璃市场运行情况

4、未来市场展望:市场价格或先抑后扬

4月供需基本面:4月中盐昆山、河南骏化、中盐红四方纯碱装置预计涉及停车检修,行业开工负荷或略降,但供应或仍较为充足。3月底光伏仍有点火产线,对4月份纯碱用量保持增长,浮法玻璃市场持续下滑,4月部分产线存冷修计划。轻碱下游需求预计变动不大,对纯碱按需采购为主。

目前纯碱厂家4月整体待发订单较为有限虽然部分厂家存检修计划,但国内货源供应压力或仍存,部分厂家接单意向增加。下游用户备货积极性不高,对纯碱按需采购为主,贸易商多谨慎观望市场,4月份国内纯碱现货市场或偏弱运行。

佰舸斯达国际贸易(江苏)有限公司

佰舸斯达国际贸易(江苏)有限公司

地址:南京市建邺区江心洲文泰街85号综合楼四楼8406-771号

电话:13770711448

邮箱:sales01@epoch-master.com

Epoch Master Global Business(Jiangsu)Inc.

Epoch Master Global Business(Jiangsu)Inc.